Imóvel vs Renda Fixa: a comparação que quase sempre é mal feita

Imóvel vs Renda Fixa: a comparação que quase sempre é mal feita

Nos últimos anos, a renda fixa voltou ao centro das conversas.

CDI alto.

Tesouro pagando bem.

Sensação de segurança.

E aí surge a pergunta inevitável:

👉 “Ainda faz sentido investir em imóvel?”

A resposta curta:

Depende do que você chama de retorno.

Porque renda fixa e imóvel não competem no mesmo jogo.

O que a renda fixa realmente entrega

Renda fixa é excelente para:

✔️ Preservar capital no curto e médio prazo

✔️ Gerar previsibilidade de fluxo

✔️ Aproveitar ciclos de juros altos

✔️ Dar liquidez e conforto psicológico

Ela remunera o dinheiro parado.

Mas há limites claros:

📌 Não cria escassez

📌 Não gera alavancagem patrimonial

📌 Não constrói ativo real

📌 Não protege integralmente contra inflação estrutural no longo prazo

Renda fixa rende.

Ela não constrói patrimônio.

O que o imóvel entrega que a renda fixa não entrega

Imóvel não é sobre rendimento mensal puro.

É sobre estrutura patrimonial.

Um bom imóvel oferece:

🏠 Proteção inflacionária de longo prazo

📍 Valor ancorado em escassez e localização

📈 Potencial de valorização real ao longo dos ciclos

💰 Capacidade de alavancagem via crédito

🔁 Possibilidade de renda + patrimônio ao mesmo tempo

Enquanto a renda fixa depende da taxa,

o imóvel depende de demanda, localização e tempo.

E isso muda tudo.

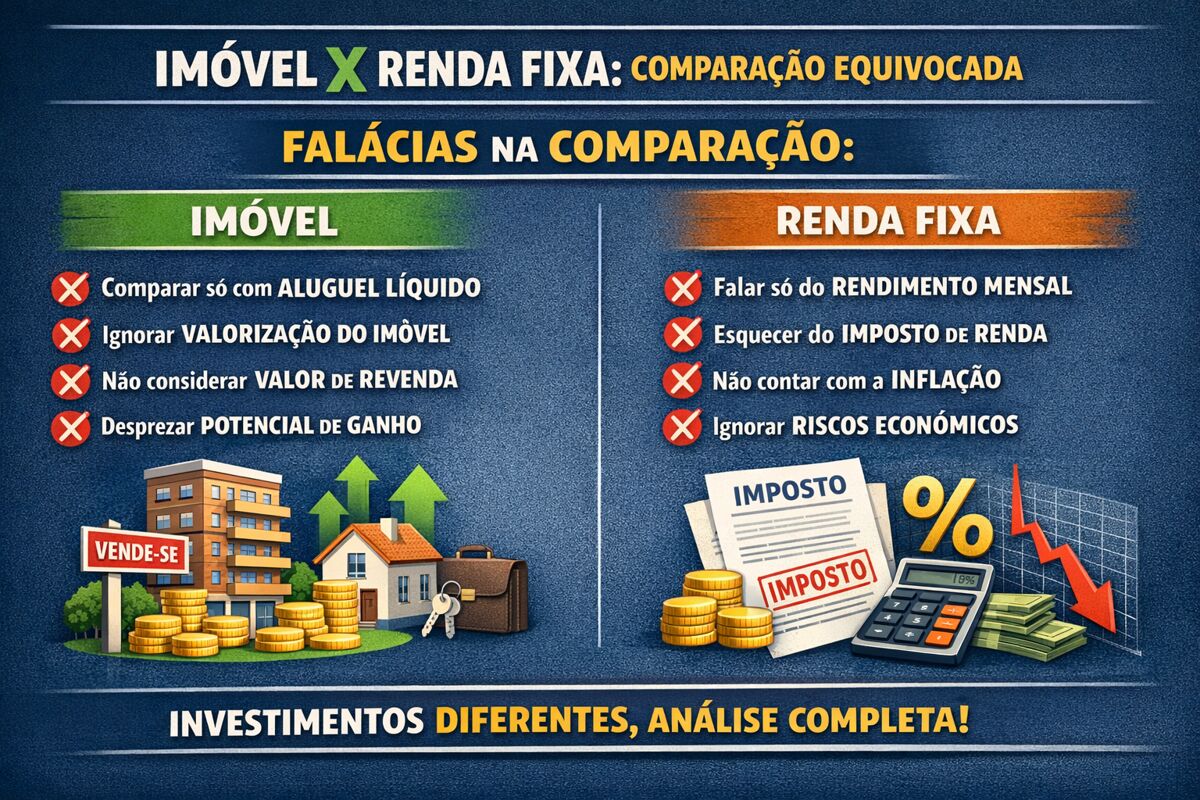

O erro clássico: comparar rendimento com patrimônio

Muita gente faz a conta errada:

“Meu imóvel rende menos que o CDI.”

Essa comparação ignora três pontos fundamentais:

1️⃣ Imóvel é ativo real, CDI é ativo financeiro

2️⃣ Imóvel pode ser comprado alavancado, renda fixa não

3️⃣ O ganho do imóvel não está só no aluguel, mas no valor acumulado

📌 Renda fixa é linha reta.

📌 Imóvel é curva de longo prazo.

O que os dados históricos mostram

Analisando períodos longos no Brasil (dados FGV, Secovi, CBIC e estudos bancários):

• Renda fixa oscila com política monetária

• Imóveis bem localizados preservam valor real no tempo

• Quem entrou bem posicionado atravessou ciclos com menos volatilidade

• A inflação corrói o caixa mais rápido do que corrói bons ativos reais

👉 O imóvel não brilha em todos os anos.

Mas ele não desaparece quando o ciclo muda.

A leitura certa para 2025–2030

O cenário mais racional não é “imóvel ou renda fixa”.

É imóvel + renda fixa, cada um no seu papel.

✔️ Renda fixa para liquidez e proteção tática

✔️ Imóvel para construção de patrimônio e proteção estrutural

✔️ Juros altos para comprar melhor

✔️ Juros baixos para refinanciar melhor

Quem entende ciclos não escolhe lados.

Escolhe função.

Conclusão

Renda fixa responde à pergunta:

👉 “Quanto meu dinheiro rende agora?”

Imóvel responde à pergunta:

👉 “Quanto patrimônio eu terei daqui a 10 ou 20 anos?”

E são perguntas completamente diferentes.

A decisão real não é sobre taxa.

É sobre estratégia patrimonial.

👇 Você está focado apenas no rendimento do próximo ano ou na construção do seu patrimônio ao longo dos ciclos?